選択型確定拠出年金のメリット・デメリット

注目される新たな企業年金

企業にとって税金以上に負担が重いとされている法定福利費。

その対応として、今注目を集めているのが「選択型確定拠出年金」です。

ここでは、企業型確定拠出年金の一つである選択型確定拠出年金の特徴と、

導入する場合に留意しておきたいメリット・デメリットを確認します。

企業型確定拠出年金

企業型確定拠出年金(以下、企業型DC)は、事業主が掛金を負担し、

毎月拠出される掛金額に応じて、従業員自らが運用商品を選択して運用する企業年金制度です。

企業年金は、主に退職金制度に代わる制度として導入されてきましたが、

現在では導入目的に応じた制度設計を行うことが可能な仕組みとなっています。

代表的な仕組みとしては、現行の給与体系を変更せず、給与に上乗せして掛金を支給する方法や、

支給される掛金の範囲内で従業員が掛金を上乗せすることができるマッチング拠出などがあります。

比較的新しい「選択型確定拠出年金(以下、選択型DC)」では、給与の一部を掛金の原資として、

従業員が確定拠出年金への加入・非加入を選択することができます。

選択型DCは、企業にとって新たな費用を負担する必要がないため、

企業規模にかかわらず導入が容易な仕組みとなっています。

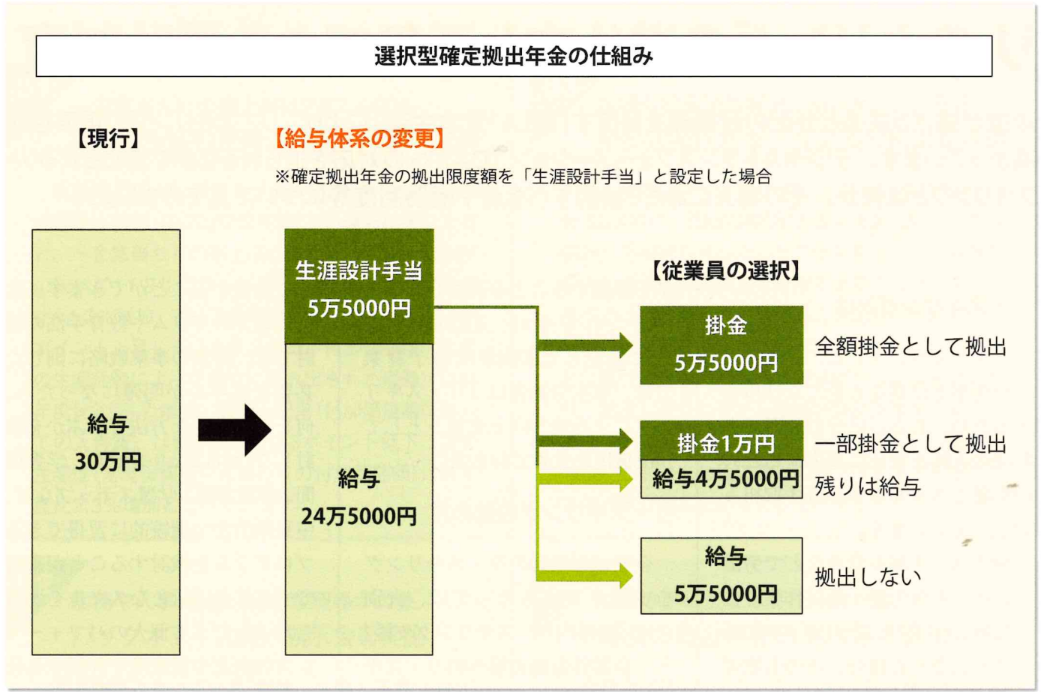

選択型DCの仕組み

選択型DCの導入にあたっては、まず労使合意に基づいた給与体系の変更が必要です。

原則として、給与の一定額に対して「生涯設計手当」などの名称を設定します(以下、生涯設計手当等)。

給与の一定額とは、確定拠出年金の拠出限度額を指し、現在は月額5万5000円となっています。

ほかの企業年金と併用する場合は、月額2万7500円が上限となります。

従業員は生涯設計手当等である5万5000円のうち、その一部もしくは全額を従来通り給与として受け取るか、

掛金として拠出するかを選択することができます。

掛金として選択した場合、給与は実質減額となり、

選択した掛金は毎月個人の確定拠出年金口座に積み立てられ、従業員自ら運用を行うことになります。

将来の受取額は、運用実績により異なりますが、

60歳以降75歳までの間に、年金または一時金で受け取ることができます。

また、加入資格は原則60歳未満ですが、年金規約にて資格喪失年齢の延長を定めた場合(最高65歳)は、60歳以上の従業員も加入が可能となります。

なお、 継続勤務の場合は、年金規約に定めることにより、最大で70歳まで加入が可能となっています。

選択型DCのメリット

確定拠出年金の掛金は非課税であり、3つの段階において税制優遇措置が図られています。

1つ目は拠出時で、企業が負担する掛金は確定拠出年金法上 「事業主掛金」と定義されており、全額損金の対象となっています。

選択型DCにおいても同様に、所得税法により、掛金は個人の所得とはみなされません。

企業型DCに加入している従業員(以下、加入者)の掛金は全額所得控除となり、

所得税と住民税ともに非課税扱いとなります。

2つ目は運用時で、資産運用において利益が生じた場合、運用益は非課税となります。

3つ目は受給時です。

60歳以降に受給権が発生し、一時金として受け取る場合は退職所得として退職所得控除の対象、

年金として受け取る場合は雑所得として公的年金等控除の対象となります。

また選択型DC特有のメリットとして、社会保険料の軽減が挙げられます。

前述のとおり、選択型DCの掛金は、加入者の所得とならないため、

拠出時点では社会保険料の算定基礎となる所得が発生していないとみなされます。

その結果、選択型DCにおいては、掛金の額によっては社会保険料が減額されることになります。

企業は従業員に対して、福利厚生の充実といった老後の資産形成を支援する名目に加えて、

社会保険料の折半負担である法定福利費を軽減できるという、大きなメリットがあると考えられます。

選択型DCのデメリット

ただ、選択型DCには注意すべき点もあります。

まず確定拠出年金は、専用Webサイトなどを通じて従業員自らが資産運用や管理をする制度です。

ライフプランに 合わせた運用ができる一方で、運用状況によっては将来受け取る年金資産が掛金元本より少なくなる可能性があることを、

企業も認識しておく必要があります。

また原則として、受給資格年齢である60歳までは引き出すことはできません。

60歳より前に転職または退職した場合、積み立てた資産額を退職金として受け取ることはできず、

転職先の企業年金制度や個人型であるiDeCoに移管して運用を続けることが条件となります。

選択型DCにおいては、社会保険の等級が下がることにより、様々な保険給付額に影響を及ぼすことは避けられません。

厚生年金保険においては、将来支給される「老齢 厚生年金」の給付額が減少する可能性があり、

病気やけがで日常生活に支障が出た場合に受給できる「障害年金」をはじめ、「遺族年金」の給付額にも影響があります。

同様に健康保険に関しては、「出産手当金」や「傷病手当金」の給付額、また雇用保険に関しては、

「育児休 業給付金」や「介護休業給付金」の給付額が減額となる可能性があるので注意が必要です。

更に、割増賃金計算の基礎となる1時間当たりの賃金額も減少するため、時間外労働や休日労働、

深夜労働に対 する割増賃金にも減額の影響が出ることは留意する必要があります。

導入に関しての留意点

企業型DCを導入する企業は、 加入者が適切に資産運用を行うことができるように基礎的な投資教育を行い、

導入後も継続教育を行うなど重要な役割と責任が義務付けられています。

特に選択型DCを導入する際には、給与の減額という側面から、

労働条件の不利益変更となり、給与体系の変更をはじめとする就業規則の変更が必須です。

従業員に対しては、デメリットも含めて十分な説明を行い、従業員が納得した上で導入を決めることが重要な鍵となります。

各運営管理機関が公表する「加入効果シミュレーション」では、

税金や社会保険料の軽減額や将来の年金額に影響する額などを個別に計算することができます。

導入する際は、事例として数字をもって説明し、

従業員が将来の資産運用を見据えて計画的に加入を検討することができるように、丁寧に対応していきましょう。