現物給与の「借り上げ社宅」と社会保険の取扱い

人材確保と社会保険料の負担軽減に有効

借り上げ社宅の制度は、社会保険料の負担軽減や節税策として企業側にも従業員側にもメリットがあります。

ここでは、現物給与としての「借り上げ社宅」における社会保険の取扱いについて解説します。

社宅制度は、人材確保や社会保険料の負担軽減に有効な福利厚生制度の一つです。

社宅があることで従業員の住居費負担を軽減できるほか、勤務地の近くに用意すれば通勤費用の軽減にもなります。

社宅には、企業が所有する物件を社員に提供する「社有社宅」と、

企業が借主として民間のマンション やアパートを契約して従業員に提供する「借り上げ社宅」があります。

現物給付と社会保険料

社会保険料の算定の基礎となる報酬(給与)は、本来、現金で支給されるものですが、

社宅や寮などの住宅の貸与、食事の支給、通勤定期等は現物で支給される場合も あります。

これを「現物給与」といいます。

現物給与については、厚生労働省が各都道府県の物価水準等を勘案して定めた都道府県別の評価額(健康保険組合は規約による) があり、これに基づき通貨換算します。

その上で、被保険者である従業員の自己負担分を差し引いた額と現金で支給したものの合算額で社会保険料の算定の基礎となる標準報酬月額を決定し、保険料を徴収します。

しかし、給与から控除する従業員の自己負担額が評価額より多い場合には、現物給付は報酬とみなされず、

現金で支払われたものだけで標準報酬月額を決定するので、現物給付は社会保険料の対象外となります。

借り上げ社宅の取り扱い

借り上げ社宅の提供により支払われる報酬等の現物給与価額は、「1人1ヵ月あたりの住宅の利益の額」として、都道府県ごとに畳1畳あたりの単価が設定されています。

評価にあたり本社と地方の支店等を合わせて一つの適用事業所となっている場合、

支店等に勤務する被保険者の借り上げ社宅の評価額は、支店等が所在する都道府県の評価額を適用します。

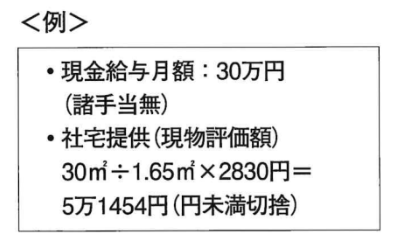

例えば、現在、東京都の畳1畳 (1.65m2)当たりの評価額は2830円です。

なお、評価額の算定にあっては、居住スペース (居間、寝室、ダイニング等)のみを評価対象とし、

玄関、台所、トイレ、浴室、廊下等は対象としません。

仮に、ワンルーム (家賃10万円)で居住スペースが30mだった場合は、 次のようになります。

1 家賃自己負担なしの場合

家賃10万円であっても、上記の5万1454円が現物給与としての金額になり、従業員の給与から社宅費を控除しない場合(従業員の自己負担なし)には、

現金で支払われる給与30万円に5万1454円を加算した金額(35万1454円)で標準報酬月額を決定し、保険料を徴収することになります。

その結果、標準報酬月額は36万円となり、社会保険料の事業主負担分と被保険者負担分の合計額は10万7568円

(健康保険料:3万5928円、介護保険料<40 歳以上〉:5760円、厚生年金保険料: 6万5880円)となります。

2 評価額以上の額を家賃として徴収する場合

従業員から評価額以上の6万円を家賃分として徴収すると、自己負担額が評価額を上回ります。

この場合、現金給与月額30万円のみで標準報酬月額も30万円となるので、

社会保険料の事業主負担分と被保険者負担分の合計額は、8万9640円。

1より月額1万7928円少なくなります。

3 評価額の範囲内で一部家賃を徴収する場合

従業員から評価額の範囲内の一部を徴収している場合は、従業員負担分を差し引いた額を標準報酬月額に算入することになります。

いずれの場合も、従業員の実質賃金は高くなり、社会保険料については、労使双方の負担が軽減されるメリットがあります。

また、借り上げ社宅の費用を一定の基準で福利厚生費として経費計上することができ、節税にもつながります。