「子ども・子育て支援金制度」 の会社実務への影響

2026年4月から保険料の徴収を開始

2026年4月から「子ども・子育て支援金制度」がスタートします。

少子化対策強化のために2023年12月に策定された

「こども未来戦略」の「加速化プラン」に基づくもので、2026年度から段階的に保険料が徴収されます。

そこで制度の概要と実務上の留意点をまとめます。

制度の概要

「子ども・子育て支援金制度」(以下、支援金)は、子育てを社会全体で支えるための制度です。

全世代や企業から医療保険の保険料とあわせて「子ども・子育て支援金」を徴収し、

それを財源に将来の社会保障の担い手となる子供たちを育てる世帯への支援を行い、

少子化に歯止めをかけ、我が国の未来を支えることを目的としています。

我が国は「国民皆保険」制度ですので、会社員(被用者保険協会けんぽの被保険者)、

公務員、自営業者(国民健康保険)、高齢者(後期高齢者医療制度加入者)など、

医療保険制度の保険料を納めるすべての国民が支援金を負担することとなります。

したがって、子供がいない人、子育てが終わっている人であっても負担が発生することになります。

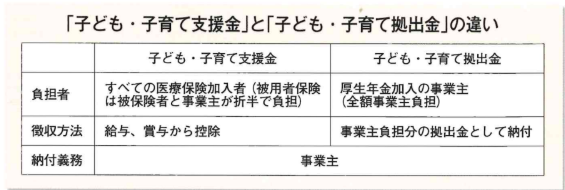

「子ども・子育て拠出金」と 「子ども・子育て支援金」

「子ども・子育て支援金」と似たものに「子ども・子育て拠出金」(以下、拠出金)があります。

元々は「児童手当拠出金」という名称でしたが2015年4月施行の

「子ども・ 子育て支援法」に基づき導入され、児童手当や子育て支援事業の財源となっています。

その拠出金は、厚生年金保険に加入している全従業員が対象ですが、

従業員負担はなく、事業主が全額を負担しています。

拠出額は、被保険者の標準報酬月額・標準賞与額に拠出金率を掛けて計算します。

2025年度の拠出金率は2024年度と同じ0.36%、法定上限額は0.40%と定められています。

他方、支援金は、子育てを社会全体で支援することを前提としているため、

その財源確保のために全世代とすべての企業が負担することになります。

具体的には、被用者保険に加入している従業員 (被保険者) については

給料に応じて負担し、企業(事業主) もこれに応じた金額を拠出します。

納付義務は事業主が負うことになります。

なお、この支援金は健康保険料等とは完全に区分されており、

少子化対策以外には一切使われることはありません。

ところで、拠出金及び支援金は、どちらも子育て支援という類似の目的であることから、

拠出金は今後、段階的に「子ども・子育て支援金」制度に統合移行していく予定とのことです。

しかし、それまでの間は、制度の仕組みが異なるため、

企業にとってはその財源としての拠出金と支援金がダブルで徴収されることになります。

パートの社会保険の適用拡大が進む中で社会保険料の負担増と合わせると、さらなる経営コストの増加が懸念されるところです。

実務上の留意点

支援金は2026年4月分の保険料(5月納付分)より

健康保険料・介護保険料(40歳以上65歳未満)と合わせて徴収されることになります。

支援金の月額は、被保険者個々につき次の算式によります。

【標準報酬月額×支援金率】=支援金額

支援金率は、2026年度から2028年度にかけて0.4%程度まで段階的引き上げることが想定されています。

なお、実務的には従業員の給与計算において被保険者ごとの支援金額の算出・徴収が行えるように準備し、

システムの改修、給与明細書の構成等の見直しも必要となります。