育児期間中の国民年金保険料免除制度とは

国民年金の第1号被保険者が対象

2026年10月から育児期間中の経済的な給付に相当する支援措置として、

子を有する国民年金第1号被保険者(20歳以上60歳未満の自営業者、農業者、学生、無職の人)の

育児期間における国民年金の保険料を免除する制度が始まります。施行に先がけて、その概要をまとめます。

現行の国民年金制度では、自営業者・フリーランス等を被保険者とする第1号被保険者には、

厚生年金保険等被用者年金制度に加入している第2号被保険者のような

育児休業期間中の保険料免除制度はありません。

出産・育児関係では、2019年4月に施行された産前産後の保険料免除制度のみです。

しかし、子ども・子育て支援法等の一部を改正する法律が公布され、

2026年10月1日から国民年金第1号被保険者は、養育する子が

1歳になるまでの国民年金の保険料(2026年度は月額1万7920円)が免除されることになりました。

この免除制度は、国民年金の他の保険料免除制度とは異なり、

所得要件や被保険者年金の免除制度のような休業要件はありません。

したがって、例えば育児期間中にフリーランスとして

働いていて収人があっても保険料は免除されることになります。

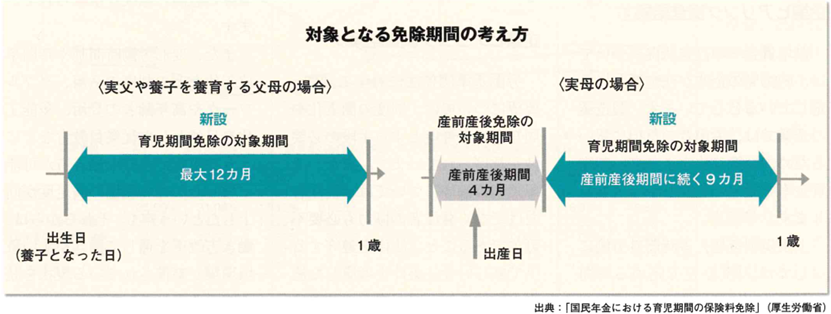

免除要件と保険料免除期間

この制度の対象となる第1号被保険者とは、2026年10月1日以降、

1歳になるまでの子(実子、養子、特別養子縁組の監護期間にある子及び

養子縁組里親に委託している要保護児童)を養育する実父母及び養父母です。

第1号被保険者であれば、夫婦ともに育児免除制度の対象となります。

保険料が免除される期間は、原則として、

子を養育することになった日からその子が1歳になるまでです。

現在の産前産後の保険料免除が適用される実母の場合は

産前産後免除期間に続く9ヵ月が育児休業免除期間となります(図表参照)。

なお、育児期間の保険料免除制度は産前産後免除制度と同様に、

保険料納付済期間として将来の年金の受給額に算入されるため、

基礎年金額については満額保障されます。

また、すでに保険料を納付している期間や、国民年金保険料免除・納付猶予、

学生納付特例が承認されている期間についても、

その間が育児期間であれば届け出をすることで免除期間として取り扱われます。

保険料を納付している期間の保険料は、充当または還付されます。

「子ども・子育て支援金」を財源として充当

今般、新設された育児期間における保険料免除措置は、

その間に必ずしも所得減少が生じない被保険者も含めて、

育児期の被保険者を幅広く対象としています。

社会全体で子育て世代を支える育児支援措置の一環として実施するために

「子ども・子育て支援金」を財源として充当することになります。